Por: Alfredo Trespalacios Carrasquilla

Luis Guillermo Vélez Álvarez

No es difícil imaginar el efecto que sobre el precio de la electricidad puede tener la entrada, o el retraso de la entrada, en operación comercial de un proyecto de la magnitud de Hidroituango; cuyas ocho poderosas unidades, de 300 MW cada una, representan el 7% de la capacidad instalada del Sistema Eléctrico Colombiano, y, en plena operación, aportarán una oferta equivalente al 17% de consumo actual. Un poco más difícil y algo más laborioso es estimar ese efecto. Eso es lo que hacemos en esta nota.

Por las características técnicas de su diseño y por la forma en debe realizarse su operación, la generación de Hidroituango (HI) estará usualmente en la base de la curva de carga. El represamiento de las aguas tiene en HI el propósito de elevar su nivel para de esta forma aumentar la generación de un caudal dado. El embalse de Guatapé, por ejemplo, permite el almacenamiento del agua de una estación a otra; el de Hidroituango no es, en lo fundamental, un embalse de almacenamiento. Por esa razón, el costo variable de operación de HI será extremadamente bajo, cercano a cero.

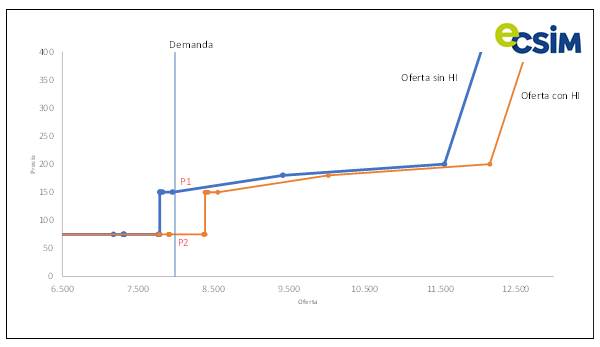

Gráfica 1

La entrada de Hidroituango en la bolsa de energía tiene el efecto inmediato de reemplazar recursos de generación más costosos, lo cual, en la Gráfica 1, se representa como un desplazamiento hacia la derecha de la curva de oferta, que, para una demanda dada, se traduce una reducción del precio.

En la gráfica, la curva azul representa la oferta sin Hidroituango para la cual, dada la demanda, representada por la línea vertical, se forma el precio P1. La curva roja representa la oferta con Hidroituango, para la cual, con la misma demanda, se forma un precio P2, menor que P1.

La situación ilustrada en la gráfica 1 fue la que ocurrió por del retraso del proyecto por la contingencia del 28 de abril de 2018 y será la que ocurrirá si el proyecto tiene un nuevo retraso.

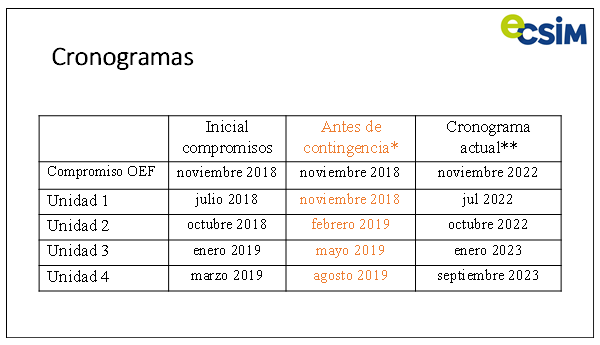

Gráfica 2

Si no se hubiera presentado la contingencia, las cuatro primeras unidades hubiesen entrado de acuerdo con el cronograma que se presenta en la Gráfica 2. Es lícito preguntarse por cuáles hubiesen sido los precios de la electricidad en la bolsa en esa situación. Esa pregunta se responde construyendo un contrafactual de precios.

Con técnicas econométricas estimamos las funciones de oferta con y sin Hidroituango, lo cual nos permite calcular la relación de precios (RP) entre ambas funciones para distintos niveles de generación diaria de Hidroituango. Por ejemplo, con Hidroituango generando 12 GWh-día, lo que puede hacerse con sus cuatro primeras unidades operando con un factor de planta de 41%, la relación de precios es de 76%, es decir, que el precio de bolsa con Hidroituango hubiese sido equivalente al 76% del precio observado. La Gráfica 3 muestra la RP en función de la generación promedio de HI.

Gráfica 3

La Gráfica 4 presenta el precio de bolsa observado entre noviembre de 2018 y agosto de 2021, línea azul, y su respectivo contrafactual, línea roja. El eje izquierdo mide el precio y el derecho los diferentes niveles de generación diaria de Hidroituango.

Gráfica 4

En la Gráfica 5 se comparan el precio medio de bolsa para cada año con el contra factual respectivo.

Gráfica 5

Dos observaciones finales:

1. Lo expuesto es un ejercicio contrafactual que compara lo ocurrido con los precios, sin HI, con lo que habría podido ocurrir, con HI, entre noviembre de 2018 y agosto de 2021. Sin embargo, dadas las características ya anotadas de la operación comercial de Hidroituango, este ejercicio permite muy buenas conjeturas sobre las consecuencias sobre el precio de bolsa de un nuevo atraso en la entrada del HI.

2. El precio de bolsa, no sobra recordarlo, no es el que observan los consumidores en sus facturas. El precio de bolsa es aquel al que hacen sus intercambios los agentes especializados del mercado, generadores y comercializadores. No obstante, el precio de bolsa es un determinante fundamental del precio de los contratos de energía de largo plazo y de las licitaciones de los mercados regulados. Por tanto, el retraso de la entrada de HI termina por afectar al consumidor final haciéndolo pagar un precio mayor. Eso también puede estimarse.

Y una conclusión:

El retraso de HI por la contingencia de abril de 2018 ya ha perjudicado al consumidor final privándolo de una energía eléctrica a menor costo. Un retraso adicional hará que persista ese perjuicio.

*ECSIM